Pelo menos uma parte dos problemas do Egipto está no facto de que no passado o governo ameaçou reduzir subsídios alimentares.

Agora está a planear manter o nível dos subsídios alimentares e elevar os subsídios da energia, mas não está claro que a quantia em dólares do subsídio venha a ser suficiente. O governo está a dar passos para tornar os alimentos e a energia acessíveis à maior parte, mas há a preocupação de que o passos dados não sejam suficientes.

A situação financeira em declínio do Egipto

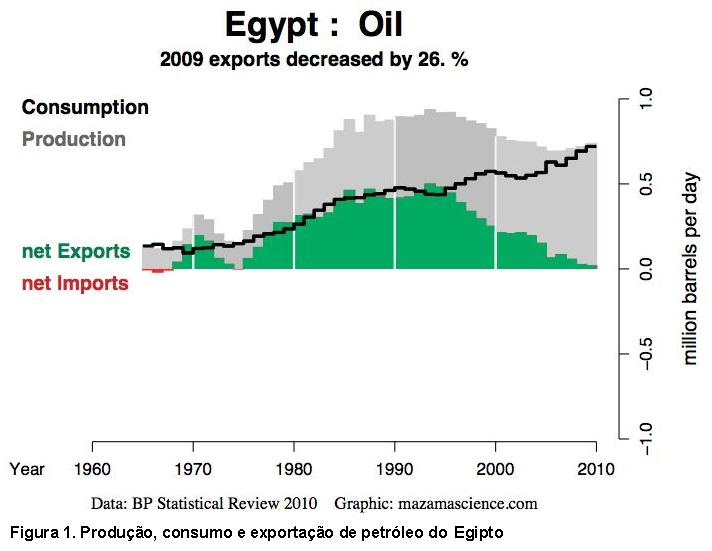

Há uma boa razão para esperar que o Egipto comece a ter problemas com subsídios de energia e alimentares. A sua situação financeira está a declinar ao mesmo tempo que o custo dos alimentos importados está a subir. Se examinarmos um gráfico das importações, exportações e consumo egípcio de petróleo (utilizando um gráfico do Energy Export Databrowser , o qual baseia-se no BP Statistical Data), descobriremos que a utilização de petróleo do Egipto tem estado a subir rapidamente, ao mesmo tempo que a quantidade extraída a cada ano está a declinar.

A partir de 2010 ou 2011 o Egipto passará da condição de país exportador de petróleo para a de país importador, se houver importações disponíveis no mercado mundial. O problema é que o Egipto não é o único país com produção de petróleo em declínio – a produção mundial de petróleo tem estado praticamente estagnada desde 2005 e os países que produzem o petróleo estão utilizá-lo cada vez mais para si próprios. O resultado é que há menos petróleo disponível para exportação, mesmo quando países como o Egipto precisam de mais.

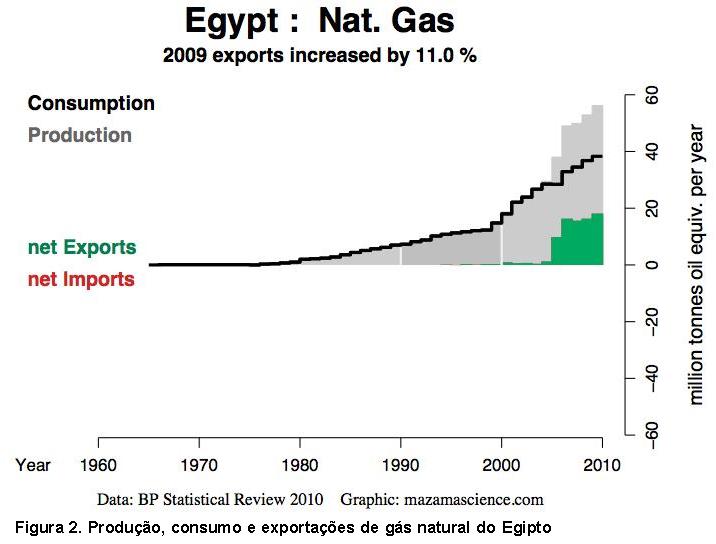

O petróleo que o Egipto exporta proporciona fundos para os subsídios que o país concede, de modo que exportações reduzidas significam que menos fundos ficam disponíveis para subsídios. O Egipto recentemente foi capaz de aumentar as exportações de gás natural e estas têm permitido que os subsídios permaneçam em vigor.

Se alguém examinar com atenção a parte verde do gráfico, as exportações de gás natural têm estado aproximadamente estagnadas desde 2005. Elas dão a entender que se pode esperar que permaneçam relativamente estagnadas, também, porque segundo a US Energy Information Administration :

Dada a crescente procura interna, combinada com pressões populares nos últimos anos contra o GNL e os contratos de exportação de gás (particularmente com Israel), o ministro do Petróleo declarou em meados de 2008 que nenhum novo contrato de exportação de gás seria assinado.

Assim, o Egipto ainda está a obter alguma receita com as exportações de hidrocarbonetos (e da mesma forma, a receita fiscal relativa à receita da exportação), mas a quantidade de gás natural está próxima da estagnação e a quantidade das exportações de petróleo foi para zero. O Egipto subsidia as vendas internas tanto de petróleo como de gás natural, de modo que é provável que o governo não esteja a obter muita receita com a parte que é utilizada no consumo interno. De facto, ele pode bem ser um perdedor líquido na parte que é utilizada internamente porque os subsídios-receitas das exportações provavelmente constituem a diferença. Se no futuro o Egipto realmente necessitar comprar petróleo do estrangeiro, pode-se esperar que esta despesa suba significativamente.

Outras pressões orçamentais

Segundo informação do CIA World Fact Book , o Egipto já gastou em demasia a sua receita de 2009 (o último ano disponível), com receitas de US$46,82 mil milhões e despesas de US$64,19 mil milhões. Para 2010, o Factbook informa que a dívida do governo subiu para 80,5% do PIB, colocando o seu nível de dívida muito acima do dos demais países africanos e árabes.

Se a produção de petróleo do Egipto está baixa, indústrias a jusante como refinação e produtos químicos provavelmente também estarão, tornando difícil aumentar receitas destas fontes ou obter impostos adicionais relativos às despesas dos trabalhadores destas indústrias. O Canal de Suez é uma das fontes de receitas do Egipto, mas com as exportações mundiais de petróleo em baixa é provável que também caiam.

Pode-se esperar que reduções na produção petrolífera e no transporte pelo Canal de Suez exacerbem problemas de desemprego. A taxa de desemprego egípcia em 2010 era estabelecida nos 9,7% no Factbook.

O Egipto tem um historial de distribuição do rendimento razoavelmente igualitário. Em 2001, o Factbook dá o seu coeficiente de Gini como sendo de 34,4%, o qual está próximo do do Reino Unido e é muito melhor do que, digamos, aquele dos EUA. Mas nos últimos, diz o Factbook, "o Cairo de 2004 a 2008 tentou agressivamente reformas para atrair investimento estrangeiro e promover o crescimento do PIB".

Estas reformas económicas provavelmente elevaram o rendimento de algumas pessoas, mas não de todos, criando um fosso mais vasto entre os ricos e os pobres. Isto pode estar por trás das preocupações dos pobres de que estão a cair mais para trás economicamente. Com o historial do país de uma distribuição do rendimento mais igualitária e a recente ascensão dos preços alimentares, esta desigualdade de rendimento pode estar a tornar-se mais uma questão grave.

Necessidade de importações alimentares

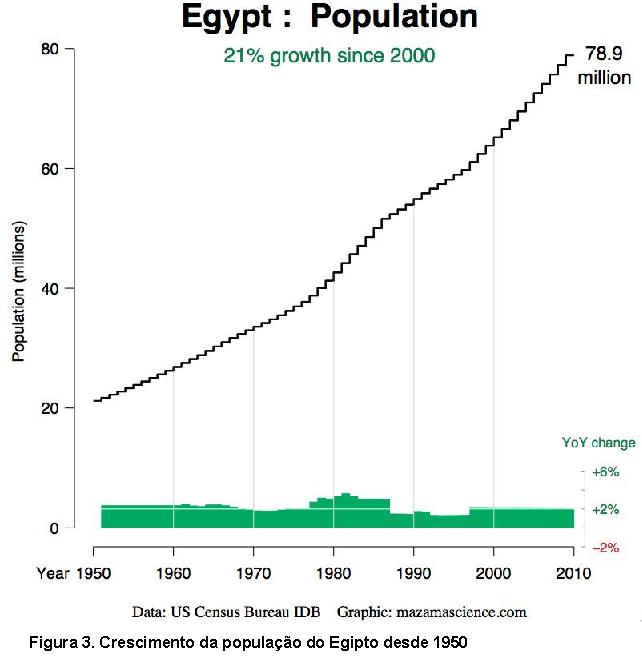

A população do Egipto tem crescido rapidamente (estimativa de 2% ao ano do Factbook – cerca de três filhos por mulher), mas a população está concentrada numa faixa estreita ao longo do Rio Nilo. (Gráfico do Population Databrowser .)

Quando a população cresce, a quantidade de terra necessária para habitação e negócios aumenta e a quantidade de terra para agricultura cai. Assim o Egipto pode produzir menos do seu próprio alimento, à medida que o tempo passa.

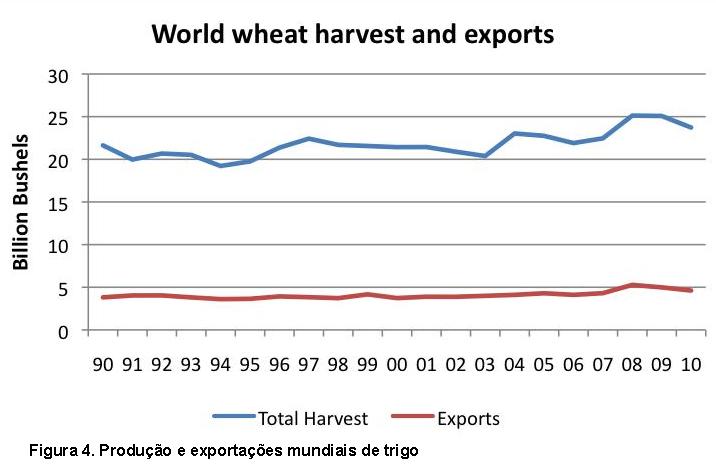

O Egipto é considerado o maior importador de trigo do mundo. Em 2010, o ministro do Petróleo declarou que o Egipto importa 40% do seu alimento e 60% do seu trigo. O problema este ano é que a produção mundial de trigo está baixa (pelo menos em parte devido a problemas meteorológicos na Rússia) e assim as exportações mundiais estão baixas.

Um problema a mais longo prazo, contudo, é que a produção mundial de trigo não tem estado a crescer de modo a acompanhar o crescimento da população mundial. Parte desta falta de crescimento pode ser a competição dos biocombustíveis. Parte da falta de crescimento também se relaciona com o facto de que as melhorias da "revolução verde" (acréscimo de irrigação e fertilizantes) estão sobretudo para trás de nós. Se bem que a irrigação e os fertilizantes tenham melhorado muito a produção no momento da mudança, desde 1990 os ganhos na produção têm sido muito mais pequenos.

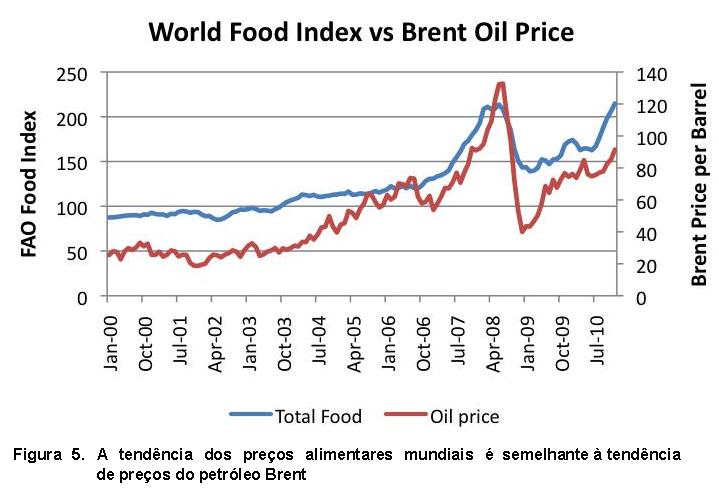

O custo do alimento importado, particularmente o trigo, tem-se elevado, parcialmente por causa das colheitas relativamente mais pequenas e parcialmente porque o custo da produção e do transporte está a subir devido à ascensão dos preços do petróleo. A Figura 5 mostra o estreito relacionamento entre preços alimentares e preços do petróleo. O Food Price Index utilizado neste gráfico é o da FAO relativo a alimentos para exportação; os preços do petróleo Brent são preços spot da EIA.

Com preços do petróleo agora mais altos (porque a produção mundial está próxima da estagnação e porque quando países saem da recessão querem mais petróleo), os preços dos alimentos de todos os tipos também estão mais altos. O petróleo é utilizado directamente na produção de cereais e indirectamente na armazenagem e no transporte, de modo que o seu custo é importante.

Preços alimentares mais elevados contribuem para o problema da inflação geral que o Egipto já tinha. Em 2010, o Factbook estimava a sua taxa de inflação em 12,8%. Uma vez que os salários nem sempre sobem para acompanhar as taxas de inflação, as pressões inflacionárias sem dúvida fazem mais pressão sobre o governo para aumentar subsídios, num momento em que ele realmente não pode permitir-se fazê-lo.

Impacto sobre o resto do mundo

Por que todos reagem tão fortemente aos problemas do Egipto?

Uma razão é que outros países árabes também estão a sentir algumas das mesmas pressões. Os preços alimentares estão em ascensão por toda a parte. Muitas pessoas de baixo rendimento gastam mais de 50% do mesmo em comida, de modo que um aumento dos seus custos se torna um problema real. As pessoas acabaram por depender de subsídios petrolíferos e alimentares. Se eles forem removidos, ou não elevados suficientemente para compensar os custos mais altos das importações, isto constitui um problema real.

Os preços do petróleo parecem ser igualmente afectados. Se o Canal do Suez fosse fechado devido a perturbações, isto podia afectar o trânsito de petróleo, particularmente para a Europa. Segundo a EIA :

Cerca de 1 milhão de barris/dia de petróleo bruto e produtos refinados fluíram para Norte em 2009 através dos Canal de Suez em direcção ao Mediterrâneo, ao passo que 0,8 milhão b/dia viajou rumo a Sul em direcção ao Mar Vermelho.

As quantidades transportadas através do Suez agora provavelmente estão baixas devido à redução das importações/exportações mundiais, mas ainda são substanciais. As importações de petróleo da Europa são cerca de 10 milhões de barris por dia, segundo o Energy Export Data Browser (utilizando dados da BP). Se todas as quantidades que fluíram para Norte fossem para a Europa, elas representariam cerca de 10% das importações da Europa, ou cerca de 7% do consumo europeu. De facto, algumas destas exportações vão mais além – em particular para os EUA ou Canadá, de modo que a quantidade em causa provavelmente é mais baixa do que isto em relação ao consumo da Europa, digamos 4% ou 5%. Mas mesmo uma pequena escassez é um problema num mundo que precisa de petróleo para transporte, produção alimentar, aquecimento e muitas outras utilizações.

A incapacidade para enviar produtos rumo a Sul através do Canal de Suez também pode ser um problema. Parte do que a Europa faz é refinar petróleo, mantendo o que necessita e enviando outros produtos para clientes alhures. Todo o sistema é estabelecido assumindo produção e entrega próxima do "just-in-time". Se bem que haja alguma capacidade armazenagem, depois de uns poucos dias ou semanas o sistema provavelmente começa a ter problemas. Aqueles que precisam dos produtos refinados enviados para Sul através do Canal de Suez ficarão carente e a Europa terá excesso de abastecimento. Naturalmente, é possível utilizar rotas marítimas mais longas, mas estas utilizam para petróleo para navegação e demoram mais, de modo que são mais caras. Há também um atraso temporário enquanto o novo sistema é posto em prática.

Todos estes problemas (relativos ao transporte tanto para Norte como para Sul através de Suez) podem ser contornados, mas haveria um período de perturbação por algum tempo, quando os abastecimentos começassem através de uma rota mais longa.

29/Janeiro/2011

· Ver também: Egypt – the convergence of oil decline, political and socio-economic crisis

[*] Actuário.

O original encontra-se em http://ourfiniteworld.com

Este artigo encontra-se em http://resistir.info