O presidente da República Raymond Poincaré obteve da maioria parlamentar, hostil à guerra, que ela não aceitasse revogar a lei de 19 de julho de 1913 que prolongava o tempo de serviço militar de dois para três anos.

Em troca, ele (o presidente) lhe concedeu o imposto progressivo sobre a renda. Este foi adotado pela Câmara dos Deputados em 15 de julho de 1914.

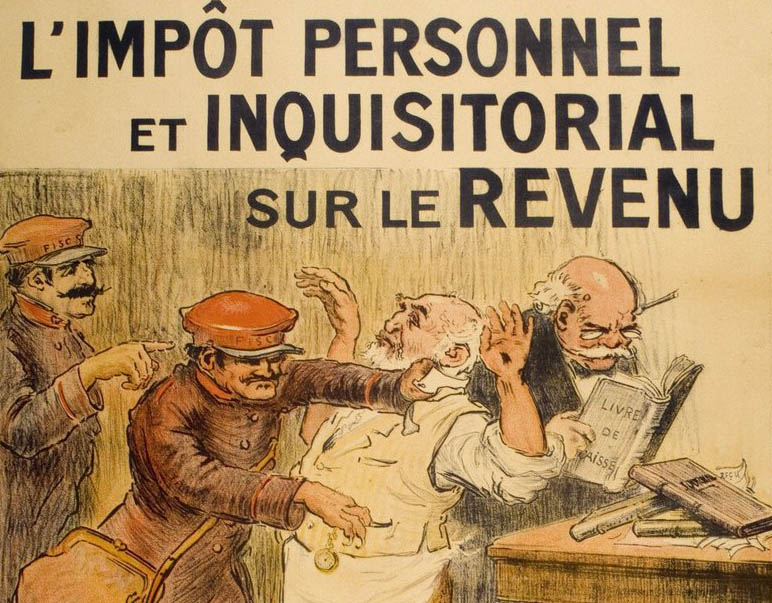

Cartaz de Georges Villa para o Comitê Central de Estudos e de Defesa Fiscal, eleições legislativas de 1914

Compromisso fatal

As premissas do imposto sobre a renda remontam, no máximo, ao século XVII, com a taxa per capita. Sébastien de Vauban, no fim de sua vida, propôs, em 1707, um dízimo real sobre as rendas, cuja alíquota variaria de 5 a 10%. Todavia, seu projeto foi engavetado por Luís XIV.

Foi preciso esperar por Léon Gambetta, em 1876, para que a ideia de um imposto geral sobre a renda voltasse à superfície, em complemento aos impostos e taxas habituais sobre a terra, sobre as portas e janelas, etc.

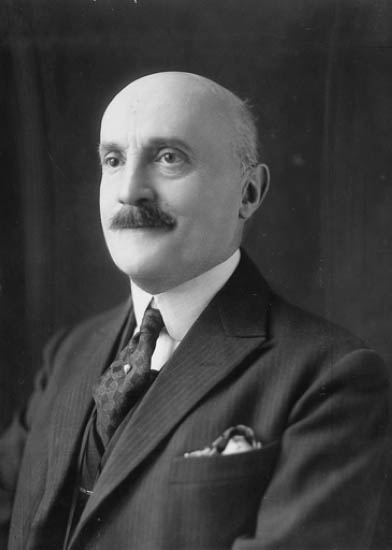

A partir de 1904, enfim, a prometida reforma, trazida por um dos dirigentes mais brilhantes de sua geração, o deputado pelo Sarte (Departamento do Loire) Joseph Caillaux.

Joseph Caillaux (1863 – 1944)

Ministro das Finanças do governo de Georges Clemenceau, em 1906, ele propôs um imposto único sobre o conjunto de rendas (salários, pensões, rendas agrícolas, aluguéis, rendimentos financeiros ...), com uma alíquota de 4% sobre as rendas fundiárias, 3,5% sobre as rendas industriais e 3% sobre as rendas agrícolas e outras, tendo apenas um abatimento para poupar as rendas mais modestas.

Já havia, ao menos, um precedente na Alemanha que, a partir de uma lei de 1891, instituiu um imposto progressivo sobre a renda das pessoas físicas com alíquotas variando de 0,6 a 4%. O projeto de Caillaux não era menos revolucionário, já que tributava todas as rendas sem distinção.

Depois de épicos debates, o novo imposto foi votado na Câmara, tendo sido aprovado por uma confortável maioria (388 votos contra 129), em 9 de março de 1909. Todavia, foi rejeitado no Senado, que tinha sua preocupação de poupar seu eleitorado rural. Para o ministro das Finanças, a questão estava apenas adiada.

Ao chegar, no outono de 1913, ao comando do Partido Radical Socialista, Caillaux venceu as eleições legislativas de maio de 1914, tendo no programa aquele famoso imposto e também a abolição da “Lei dos três anos” ou “Lei Barthou” defendida pelo campo belicista e por seu líder, Raymond Poincaré.

A direita se engajou então em uma campanha muito dura contra ele, incluindo a publicação, nas páginas do jornal Le Figaro, de sua correspondência íntima. Sua esposa, Henriette Caillaux, desesperada e com medo da desonra, matou o diretor do jornal, Gaston Calmette. De imediato, Joseph Caillaux se retirou da política para poder preparar a defesa de sua mulher no tribunal, em julgamento previsto para o período de 20 a 31 de julho de 1914.

Apesar de sua ausência, seu partido venceu, como previsto, as eleições com o Bloco das Esquerdas, mas foi René Viviani, um socialista independente, homem afável e pouco informado sobre as questões internacionais, que Raymond Poincaré convocou para a presidência do Conselho. O presidente da República não teve dificuldade em negociar com ele um compromisso sobre a Lei dos Três Anos e prepará-lo para estar a seu lado no decorrer da guerra.

Os deputados do Bloco das Esquerdas aceitaram a Lei Barthou (serviço militar de 3 anos em lugar de dois) e, em contrapartida, os senadores aceitaram o artigo da Lei de Finanças que definia: “Fica estabelecido um imposto geral sobre a renda”. O debate se abriu no Senado em 3 de julho de 1914, apenas alguns dias antes do atentado de Sarajevo cujas trágicas consequências ninguém ainda fazia a menor ideia.

Joseph Caillaux fala de seu imposto a jornalistas em 1904

Um imposto indolor

O imposto progressivo sobre a renda, instituído na França em 1914, envolveu todos os residentes segundo o artigo 8º da lei: “Cada chefe de família será tributado tanto em razão de sua renda pessoal quanto a de sua esposa e a de outros membros da família que residam com ele.”

Era duplamente revolucionário pelo fato de que alcançava todas as rendas (imobiliária e fundiária, indústria, comércio, agricultura) e que era progressivo ou, dito de outra forma, que a alíquota do imposto crescia à medida que a renda tributável se elevava.

Suas disposições, no entanto, não tinham nada para assustar ninguém: o novo imposto tinha uma alíquota de 2% sobre a parcela da renda superior a 25.000 francos por ano, de 4/5 dessa alíquota sobre a parcela da renda compreendida entre 20.000 e 25.000 francos, de 3/5 entre 15.000 e 20.000, de 2/5 entre 10.000 e 15.000 e de 1/5 entre 5.000 e 10.000. A parcela da renda inferior a 5.000 francos por ano era tributada. Cada contribuinte também se beneficiaria de deduções por dependentes, etc.!

Contrariamente aos desejos iniciais de Joseph Caillaux, esse imposto não veio substituir outros impostos diretos, mas veio como um complemento dos “quatro velhos” que remontavam a Revolução: Contribuição Fundiária, Mobiliária, Patentes e Imposto sobre Portas e Janelas. Este último já desapareceu, ao passo que os demais tiveram seus nomes modificados. A Patente tornou-se a taxa profissional, a Contribuição Mobiliária agora se chama imposto de habitação e a Contribuição Fundiária passou a ser o imposto fundiário.

Além disso, um imposto cedular foi acrescido em 31 de julho de 1917, em plena guerra, ao imposto de renda geral. Tratava-se de um imposto variável, de acordo com o tipo de renda declarado na “cédula” ou folha de declaração: benefícios industriais e comerciais, benefícios agrícolas, benefícios não comerciais e rendas de valores mobiliários. Esse imposto desapareceu em 1948.

Um século mais tarde, o imposto sobre a renda de pessoas físicas (IRPP, em Francês) cresceu até que, em 2013, seu montante foi de 70 bilhões de euros. Isto representou um quarto das receitas do Estado, mas somente a metade da TVA (Taxa de Valor Agregado, em Francês). Esta compõe-se de quatro parcelas fiscais e suas alíquotas são de 14, 30, 41 e 45%. Todavia, apenas 45% dos domicílios fiscais ainda pagam esse imposto.

Utilidade marginal e progressividade do imposto

O princípio da progressividade do imposto derivava da teoria da utilidade marginal, desenvolvida por Alfred Marshall (1842-1924) segundo a qual todo franco adicional traz a seu portador menos utilidade do que o franco que o precedeu. As altas rendas têm, por essa razão, uma utilidade marginal, muito mais fraca que as baixas rendas: o rico pode não somente preencher suas necessidades vitais, mas também satisfazer os prazeres mais supérfluos e fúteis, ao passo que o pobre tem renda somente para alimentar sua família.

Um imposto estritamente proporcional à renda equivaleria retirar do rico apenas um pouco do supérfluo e privar o pobre de satisfações vitais... Se quisermos, então, que cada contribuinte seja igualmente penalizado pelo imposto, seria necessário que este seja proporcionalmente mais elevado para as altas rendas.

O autor: Alban Dignat é historiador

Traduzido do Francês por A. Pertence

Fonte: www.herodote.net/histoire/evenement.php?jour=19140715&ID_dossier=348